O Cenário Saúde é uma iniciativa do Sistema Abramge/Sinamge/Sinog que contribui com a missão destas instituições de criar e disseminar conhecimento a respeito do setor de saúde, com foco no mercado brasileiro de planos de saúde.

Nesta 29ª edição, são analisados os números da saúde suplementar referentes ao terceiro trimestre de 2023, período marcado pela manutenção do ritmo de crescimento do número de beneficiários em ambos os segmentos – médico-hospitalar e exclusivamente odontológico. Nos últimos 12 meses terminados em setembro de 2023, o número de beneficiários de planos médico-hospitalares cresceu 1,9% e os exclusivamente odontológicos 7,6%.

Na seção especial desta edição são apresentados dados referentes à mudança do perfil dos produtos comercializados entre os anos de 2018 e 2023, evidenciando o aumento da busca por produtos economicamente mais acessíveis.

Esperamos que a publicação deste material possa contribuir com o planejamento e a tomada de decisão dos gestores e, dessa forma, promover a melhoria contínua e o desenvolvimento das atividades das operadoras de planos de saúde.

Mercado de saúde suplementar

Planos médicos-hospitalares

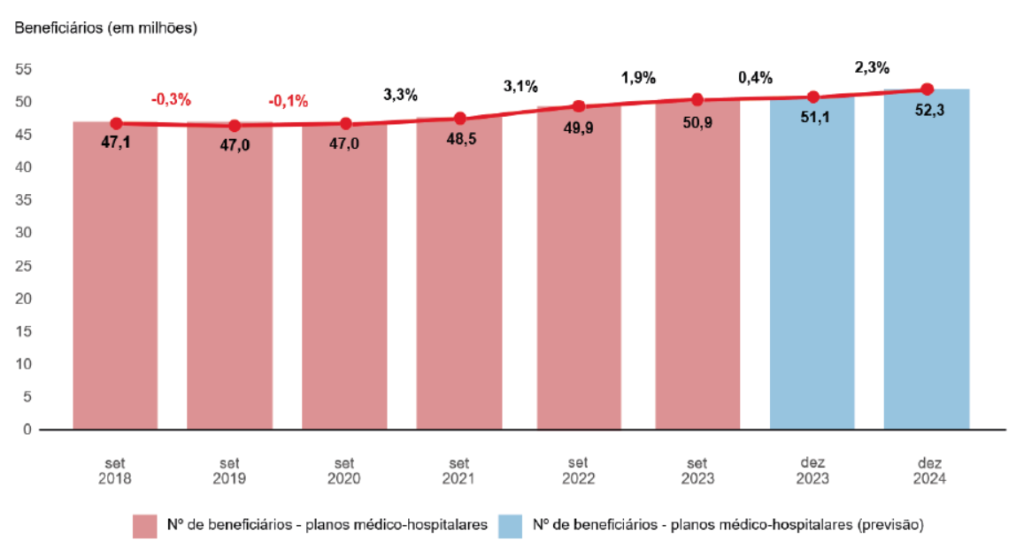

O mercado de Saúde Suplementar chegou a registrar 47,0 milhões de beneficiários em setembro de 2020, mas vem crescendo desde então, tendo atingido a marca de 50,9 milhões de beneficiários em setembro de 2023.

Esse crescimento deve se manter estável, e as estimativas apontam para 51,1 milhões de beneficiários em dezembro de 2023 e 52,3 milhões para dezembro de 2024. O modelo de previsão toma por base um conjunto de variáveis macroeconômicas correlacionadas com o mercado de planos de saúde. Estas variáveis medem o desempenho do mercado de trabalho, o nível de atividade da economia brasileira, as expectativas de crescimento e o grau de incerteza quanto ao cenário econômico.

Número de beneficiários de planos médico-hospitalares

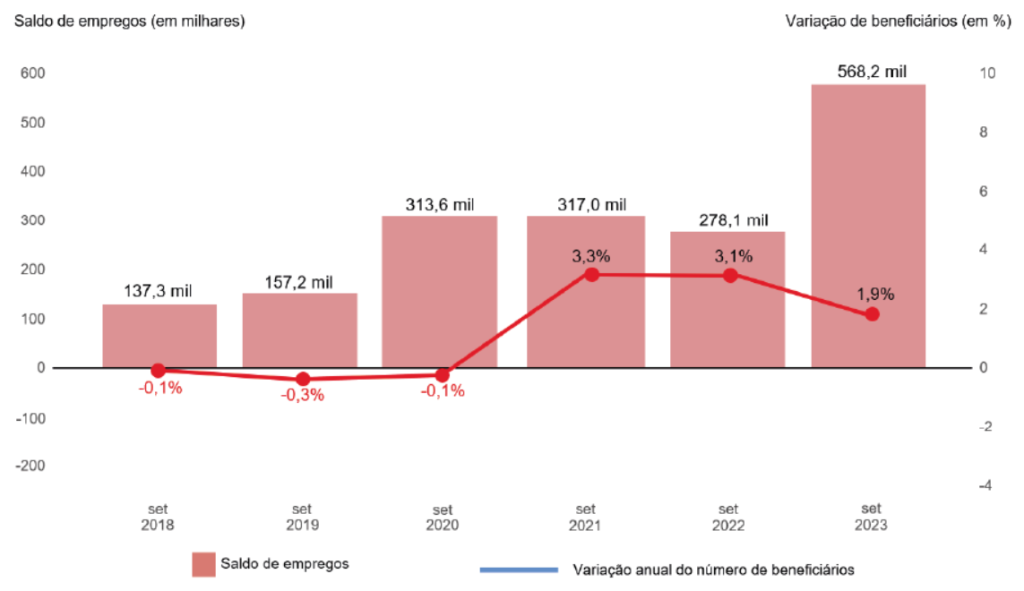

Saldo de empregos no trimestre x Variação trimestral do número de beneficiários (3º tri/2018 – 3º tri/2023

Desempenho econômico-financeiro

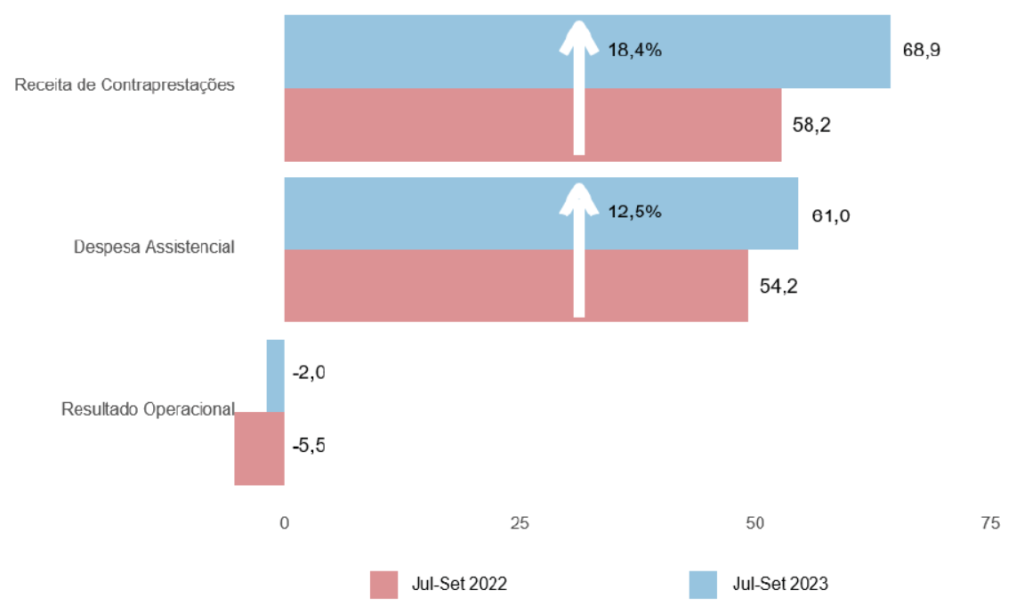

O faturamento das operadoras de planos médico-hospitalares com contraprestações foi de R$ 68,9 bilhões no terceiro trimestre de 2023, aumento de 18,4% em relação ao mesmo período do ano anterior. As despesas assistenciais apresentaram aumento de 12,5% na comparação anual, totalizando R$ 61,0 bilhões. No 3º trimestre, o resultado operacional foi deficitário em R$ 2,0 bilhões.

No acumulado do ano, o resultado operacional está negativo em R$ 6,3 bilhões.

A margem operacional do setor⁶ no 3º trimestre de 2023 foi de -2,9%.

Receita de contraprestações, despesas assistenciais e resultado operacional para planos médico-hospitalares (R$ bilhões)

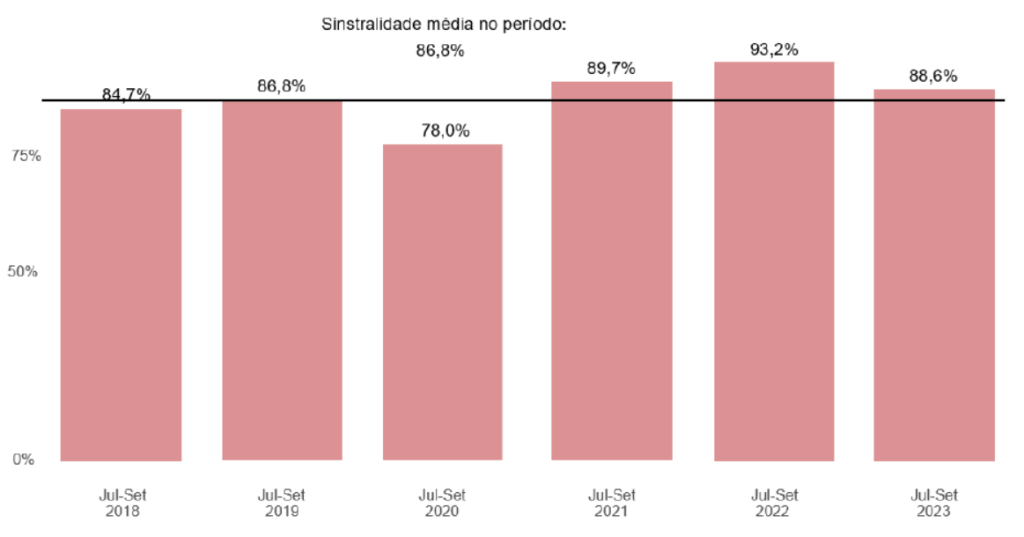

A taxa de sinistralidade foi de 88,6% no terceiro trimestre de 2023, o que representa redução de 0,1 ponto percentual na comparação trimestral e queda de 4,6 na anual.

A sinistralidade mede a relação entre os gastos com assistência médico-hospitalar (eventos cobertos) e a receita de contraprestações da operadora em um determinado período. Ou seja, de cada R$ 100,00 recebidos pela operadora, a título de mensalidade de plano, R$ 88,60 são utilizados para custear despesas médico-hospitalares do grupo de pessoas asseguradas.

Sinistralidade do Setor

Planos Odontológicos

Número de beneficiários e taxa de cobertura

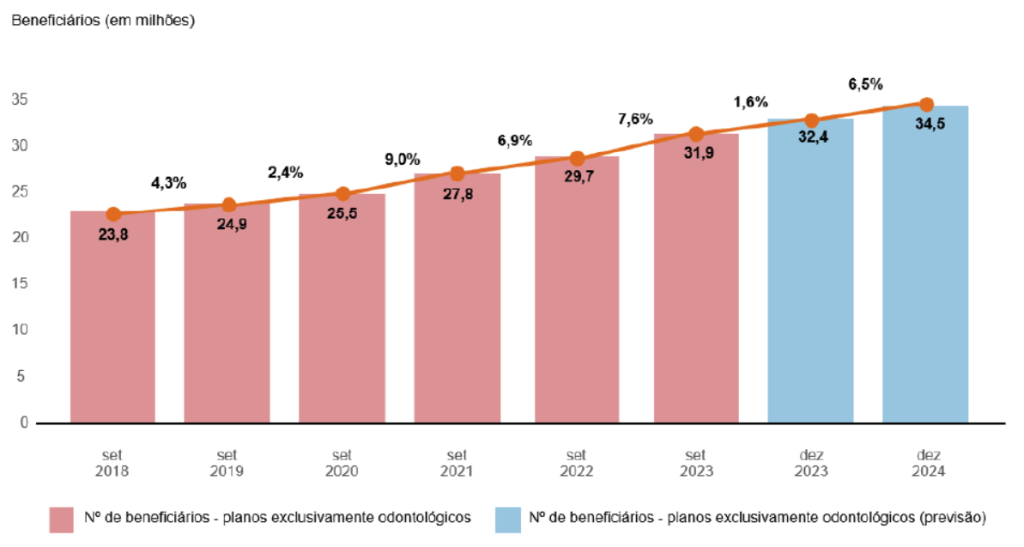

O mercado de planos exclusivamente odontológicos manteve sua trajetória de crescimento, alcançando 31,9 milhões de beneficiários em setembro de 2023, um aumento de 7,6% na comparação com setembro de 2022, o que equivale a um aumento de 2,2 milhões de novos vínculos.

As nossas estimativas⁷ apontam para uma manutenção da taxa de crescimento, ainda reflexo de um segmento que tem forte mercado potencial, fruto de mais de 50 milhões de beneficiários de planos médicos e mais de 31 milhões com planos odontológicos. As estimativas apontam para um avanço de 1,6% do mercado no próximo trimestre, atingindo a marca de 32,4 milhões de beneficiários ao final de 2023. Para dezembro de 2024, a expectativa é de o mercado atingir 34,5 milhões de beneficiários.

Número de beneficiários de planos exclusivamente odontológicos

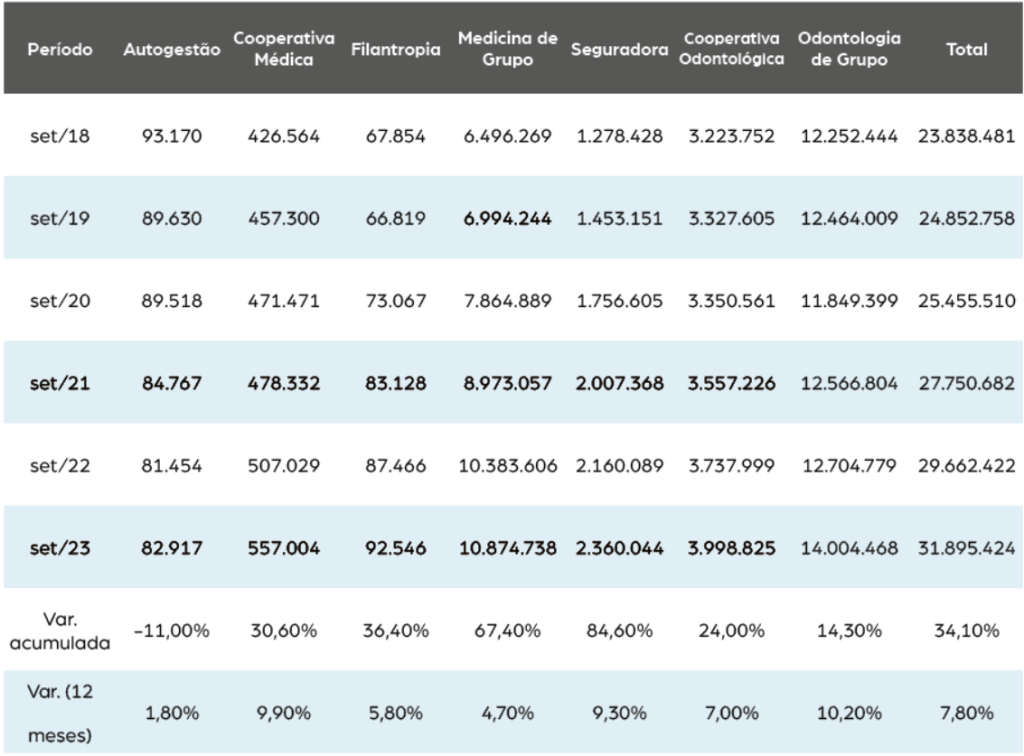

Entre as modalidades de operadoras, destaca-se as operadoras de odontologia de grupo, que cresceram 10,2% entre setembro de 2022 e 2023. Também apresentaram crescimento no período as cooperativas médicas (9,9%), as seguradoras (9,3%), as cooperativas odontológicas (7,0%), as filantropias (5,8%), as medicinas de grupo (4,7%) e autogestões (1,8%).

Entre setembro de 2018 e 2023, o market share das medicinas de grupo e seguradoras cresceu 6,7 e 2,0 pontos percentuais, respectivamente. Desta forma, a participação das medicinas de grupo no total do mercado saiu de 27,3% em 2018 para 34,0% em 2023. No caso das seguradoras, este percentual foi de 5,4% para 7,4%.

A participação das filantropias manteve-se estável no período: 0,3%. As demais modalidades apresentaram diminuição de participação no mercado: as odontologias de grupo tiveram retração de 7,6 pontos percentuais, as cooperativas odontológicas de 1,0, enquanto as autogestões e cooperativas médicas, 0,1.

Desempenho do mercado de planos odontológicos por modalidade da operadora

Desempenho econômico-financeiro

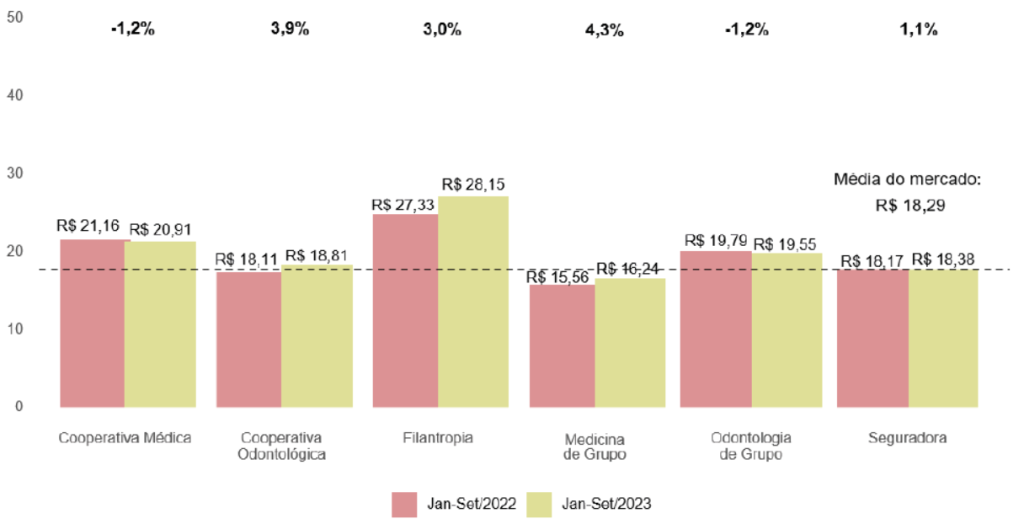

O ticket médio mensal dos planos odontológicos até o mês de setembro de 2023 foi de R$ 18,29, uma elevação de 1,5% em relação ao valor registrado no mesmo período de 2022¹0. As medicinas de grupo (4,3%), cooperativas odontológicas (3,9%), filantropias (3,0%) e seguradoras (1,1%) apresentaram elevação do ticket médio, enquanto as cooperativas médicas (-1,2%) e odontologias de grupo (-1,2%) apresentaram redução do valor do ticket.

O valor do ticket médio se manteve estável no período, mas varia consideravelmente entre as modalidades. As odontologias de grupo apresentam ticket próximo da média do mercado (R$ 19,55), enquanto que as medicinas de grupo apresentam valores abaixo da média (R$ 16,24). Dentre as demais modalidades, as filantropias apresentam o maior ticket médio, R$ 28,15.

Mudança do perfil dos produtos na saúde suplementar

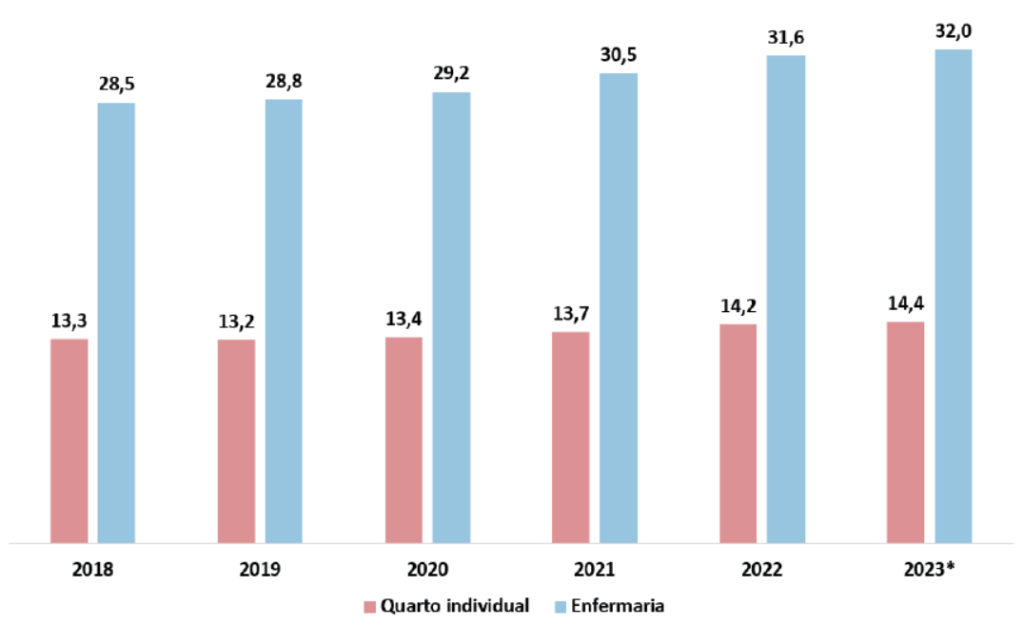

Entre 2018 e 2023, a quantidade de produtos ofertados com coparticipação cresceu 17,2%, enquanto o número de beneficiários com esses planos cresceu 20,2%. Os produtos com coparticipação + franquia aumentaram 21,7%, com elevação do respectivo número de beneficiários de 7,4%. Produtos apenas com franquia apresentam redução de 4,0% no mesmo período (-22,6% de beneficiários), enquanto produtos com ausência de qualquer tipo de fator moderador reduziram-se em 3,1% (-4,5% de beneficiários).

Em 2023, quase 60% dos beneficiários possuem planos com algum tipo de fator moderador. Em 2018, esse percentual era de 54,2%.

Distribuição de beneficiários por tipo de acomodação (em milhões – 2018 a 2023*)

* dados de setembro/2023.